[오토데일리 신승영 기자] 보험개발원이 자기차량손해담보에 적용되는 차량모델등급을 새롭게 조정, 발표했다. 해당 기준은 오는 4월부터 적용될 예정이다.

이번 발표를 두고 상당수가 대대적인 보험료 인상을 우려하고 있다. 특히 수입차의 경우 자차보험이 10% 이상 인상될 것이라는 보도가 쏟아지고 있다.

그러나 보험업계에서는 실제 소비자들이 느끼는 영향은 매우 미미할 것으로 내다봤다. 차량모델등급제는 복잡한 자동차보험 산출 기준 중 한 가지에 불과하며, 지난 1년 사이 기본보험료를 포함한 전반적인 자동차보험료가 떨어졌기 때문이다.

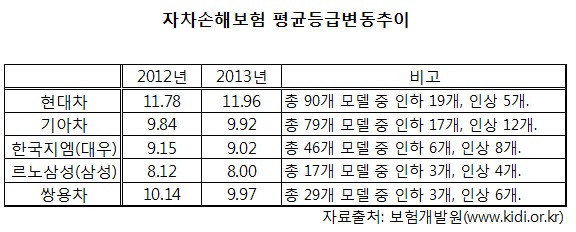

자동차보험료는 기본보험료를 기준으로 특약요율과 가입자 특성요율, 특별요율, 할인 및 할증요율 등을 곱하여 산출된다. 여기에 지난 2007년부터 ‘차명모델별 요율차등화 제도’가 시행되면서 등급별 차등산식이 추가로 곱해진다.

지난해부터 한층 세분화된 모델별 등급제로 인해 11등급(100%)을 기준(등급당 5%)으로 최대 1등급(150%)부터 최소 21등급(50%)까지 나눠졌다. 최대 2등급(10%) 인상이 전체 보험료 혹은 자차보험료의 10% 인상을 의미하는 것은 아니라는 뜻이다. 등급별 차이도 참고 기준일 뿐, 실제 보험료 적용율은 회사마다 다르다. 오히려 개인의 사고 경험과 같은 요인이 더 큰 영향을 미치고 있다.

더불어 지난해 10월 기준 전체 자동차보험료는 전년대비 평균 8%가 인하됐다. 지난해 4월 정부의 요구에 따라 보험업계가 자동차보험료를 평균 2.5% 인하했고, 인터넷 다이렉트·마일리지·블랙박스 특약 등 다양한 할인 상품이 새롭게 추가됐기 때문이다. 보험사 간 경쟁이 치열해짐에 따라 각종 특약 상품이 새롭게 추가되는 추세다.

또한 모델별 등급제를 통해 모든 차량을 비교할 수 있는 것은 아니다. 소형A부터 소형B, 중형, 대형1, 대형2, 다인승2종, 수입차 등 급수가 나눠진다. 급수도 각 모델별 배기량 등 따라 달라질 수 있다.

수입차는 일부 모델을 제외한 대부분 브랜드로 등급이 구분됐으며, 이미 상위 등급이라 영향이 더욱 낮다. 폭스바겐, 혼다, 닛산, 포드, 볼보 등은 전체 브랜드가 1등급으로 더 이상 인상이 없다. 새롭게 등급이 오른 BMW, 메르세데스-벤츠, 아우디, 토요타(렉서스) 등 인기 업체들은 앞서 여타 수입차에 비해 상대적으로 낮은 등급을 받아왔다.

수입차는 일부 모델을 제외한 대부분 브랜드로 등급이 구분됐으며, 이미 상위 등급이라 영향이 더욱 낮다. 폭스바겐, 혼다, 닛산, 포드, 볼보 등은 전체 브랜드가 1등급으로 더 이상 인상이 없다. 새롭게 등급이 오른 BMW, 메르세데스-벤츠, 아우디, 토요타(렉서스) 등 인기 업체들은 앞서 여타 수입차에 비해 상대적으로 낮은 등급을 받아왔다. 국산차 역시 마찬가지다. 그랜저, 쏘나타, 싼타페, 아반떼, 모닝, K5, 스포티지R 등 올해 베스트셀링 탑 10의 신차 대부분 유지 혹은 인하 평가를 받았다. 판매가 종료되거나 실적이 적을 수록 등급 인상 평가를 받은 모델 수가 많았다. 해당 모델들은 자차보험 가입율이 낮은 편으로 알려졌다.

차량모델등급은 손상성(Damageability)과 수리성(Repairability)을 기준으로 평가된다. 충돌 등 사고 상황에서 손상의 여부와 수리비용(부품 및 공임)만을 따지기 때문에 보험개발원에서도 ‘안전성, 우수성 등 다른 차량 평가요소와 구별할 필요가 있음’을 반드시 명시하고 있다.