[오토데일리 박상우 기자] 자동차보험 가입자가 본인이 낸 사고를 보험으로 수리할 경우, 일정액의 자기부담금(면책금)을 내야 한다.

자기부담금이란 본인이 낸 사고로 자신의 차량을 보험으로 수리할 경우, 총 수리비 중에서 본인이 자동차보험 가입 시 선택한 금액만큼 내는 것을 말한다.

예를 들어 자동차 총 수리비가 100만 원이고 자차 면책금이 20만원이라면 보험사에서 80만원을 내주고 나머지 20만 원은 본인이 물어야 하는 제도다.

이 제도는 렌트카에만 적용되던 제도였으나 최근에는 일반 자동차보험에도 적용되기 시작했다.

자기부담금 제도를 둔 이유는 소액까지 보상을 해주게 되면 보상업무의 건수가 너무 많아지기 때문에 사소한 사고는 본인 부담으로 직접 수리하도록 해 보험처리 건수를 줄여 보험업무의 효율성과 편의를 도모하고자 한 것이다.

최근에는 보험사들이 이 제도를 자동차 보험 내역 중 물적사고 할증기준금액이라는 담보에 포함시켰다.

물적사고 할증기준 금액은 대물배상 및 자기차량손해 사고의 보험금에 따라 향후 갱신하는 보험료의 할증여부를 적용하는 기준금액이다.

종류는 50만 원, 100만 원, 150만 원, 200만 원이며 종류에 따라 자기부담금 범위가 달라진다.

자기부담금 범위는 자기차량담보 손해 발생 시 보험가입자가 부담하는 자기부담금을 정액제가 아닌 비례제로 공제하되 보험증권에 기재된 최저에서 최고까지 제한한 자기 부담금 내에서 가입자의 차에 생긴 손해액의 20%를 고객이 부담하는 것이다.

범위는 50만 원은 최소 5만 원에서 최대 50만 원, 100만 원은 최소 10만 원에서 최대 50만 원, 150만 원은 최소 15만 원에서 최대 50만 원, 200만 원은 최소 20만 원에서 최대 50만 원이다.

예를 들어 물적사고 할증기준금액을 50만 원으로 결정했을 경우 자기부담금 범위는 최소 5만 원에서 최대 50만 원이다.

이 같은 할증기준금액이 종류에 따라 보험료 차이가 난다는 것이다.

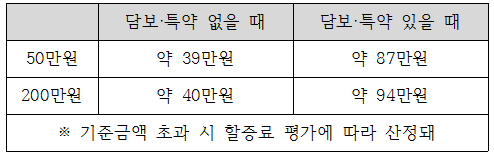

실례로 2,100만 원 소형차를 보유한 만 28세 남성이 A업체의 자동차보험을 가입할 시 할증기준금액을 50만 원으로 책정한다면 보험료는 약 39만 원이고 200만 원으로 책정한다면 보험료는 약 40만 원이다.

여기에 같은 가격으로 대인배상, 대물배상 등 다른 담보까지 추가한다면 기준금액 50만 원은 약 87만 원, 200만 원은 약 94만 원으로 나타난다.

무엇보다 이 할증기준금액은 기준금액을 초과하는 보험금이 지급되는 사고가 발생했을 경우 보험료가 할증되는데 평가에 따라 예상할증금액은 천차만별이다.

전문가들은 자동차보험 가입 시 할증기준금액을 꼼꼼히 살펴봐야 적정한 보험료를 산정할 수 있다고 지적했다.